Børn i private dagtilbud får lavere tilskud end i kommunale

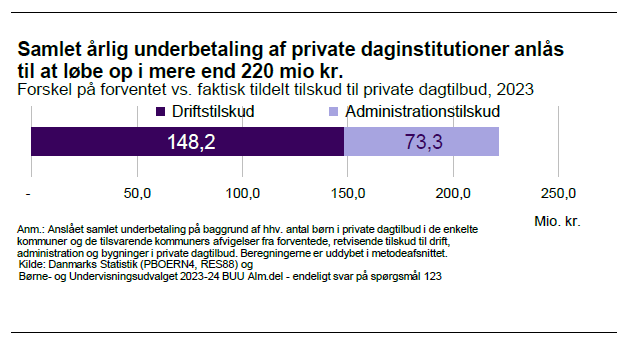

Tilskuddene til børn, der går i private børnehaver og vuggestuer, er lavere end hvad udgifterne til børn i kommunale dagtilbud tilsiger. Forskellene anslås til at løbe op i mere end 220 mio. kr. årligt, hvilket udfordrer princippet om at pengene følger barnet. Det skyldes især dagtilbudsloven og tilhørende bekendtgørelser.

Ifølge Dagtilbudslovens §36 skal børn i private dagtilbud som udgangspunkt have et økonomisk tilskud, der svarer til kommunens udgifter til bl.a. drift og administration til børn i alderssvarende kommunale tilbud. En sammenligning mellem et forventet og faktisk tildelt kommunalt tilskud til private dag-institutioner i 2023 indikerer dog, at pengene ikke følger barnet 1:1.

Samlet set peger tallene på, at de private daginstitutioner kan anslås til at være underfinansieret med mere end 200 mio. kr. årligt.

Et lavere tilskud pr. barn skyldes dels uhensigtsmæssige regler for tilskuds-fastsættelsen1 eller alternativt fejl i beregningerne af de tre typer af tilskud, kommunerne skal fastsætte overfor private dagtilbud:

• Driftstilskud

• Administrationstilskud

• Bygningstilskud (som ikke behandles i denne analyse)

Driftstilskud

Driftstilskud gives som tilskud til den direkte drift af private daginstitutioner og dækker dermed hovedsageligt lønudgifter til det pædagogiske personale i hhv. børnehaver og vuggestuer. Tilskuddet fastsættes på baggrund af kommunernes egne nettodriftsudgifter til børn i alderssvarende kommunale institutioner.2

Størrelsen på disse udgifter kan være vanskelig at bestemme, men hænger pr. definition tæt sammen med forældretaksterne, der maksimalt må udgøre 25 pct. af bruttodriftsudgifterne.3 Under antagelse af, at kommunerne opererer med det 25 pct. i maksimal forældrebetaling,4 kan nettodriftsudgifterne (de resterende 75 pct.) pr. barn således estimeres og sammenlignes med det oplyste driftstilskud pr. barn i private vuggestuer og børnehaver.

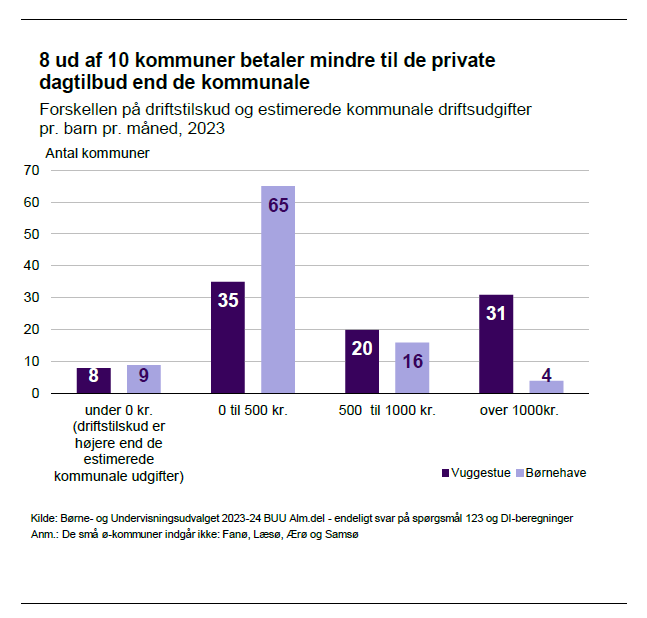

Ud fra en sådan sammenligning giver otte ud af ti kommuner et lavere drifts-tilskud pr. barn i private daginstitutioner end i kommunale.

Det gennemsnitlige børnehavebarn får 363 kr. mindre pr. måned i tilskud end et barn i en kommunal institution. Dette svarer til en underbetaling på ca. 6,5 pct. For vuggestuebørn er der tale om et mindre tilskud på 892 kr. pr. måned pr. barn, svarende til en gennemsnitlig underbetaling på 9,5 pct.

Et lavere driftstilskud til vuggestuebørn i private dagtilbud kan hovedsageligt forklares ved det forhold, at tilskuddet fastsættes ud fra et vægtet gennemsnit af bruttodriftsudgifterne til børn i både vuggestuer og dagpleje, hvilket reglerne på området på nuværende tidspunkt tillader. I det omfang dagple-jeudgifterne indgår i tilskudsfastsættelsen, vil private vuggestuer typisk få et lavere tilskud end hvad det koster at drive kommunal vuggestue, da der er lavere omkostninger forbundet med drift af dagpleje. I tilfælde af, at kommunerne anvender den såkaldte tilbagefaldsregel til beregning af hhv. administrationstilskud og bygningstilskud (jf. nedenfor) vil effekterne af de lavere udgifter til dagpleje ligeledes afspejle sig i disse tilskud.

De beregnede afvigelser skal dog tages med forbehold for, at kommunerne kan have indregnet udgifter i forældretaksten, der ikke knytter sig til den direkte drift og som derfor ikke bør afspejle sig i driftstilskud til private dagtilbud, herunder fx til støtteindsatser, pladsanvisning o.l.

Administrationstilskud

Administrationstilskuddet skal dække private daginstitutioners administra-tionsrelaterede udgifter til løn, bogføring, budget/regnskab, revision og per-sonalejuridisk bistand svarende til de gennemsnitlige udgifter pr. barn i et alderssvarende dagtilbud (selvejende eller udliciteret) i kommunen. Hvis dette ikke er muligt (fx hvis der ikke findes selvejende eller udliciterede dagtilbud i kommunen), kan tilskuddet fastsættes efter tilbagefaldsreglen i form af et fast tilskud på 2,5 pct. af bruttodriftsudgifterne pr. barn. I beregningen for 0-2-årige vægtes udgifterne mellem børn i hhv. vuggestue og dagpleje.5

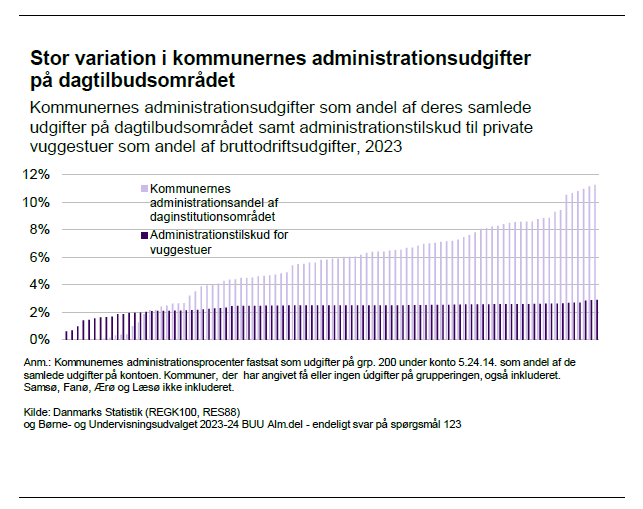

Langt de fleste kommuners administrationstilskud ligger tæt på 2,5 pct. af bruttodriftsudgifterne (vist for vuggestuebørn nedenfor). Som følge af for-skelle og manglende gennemsigtighed i kommunernes konteringspraksis kan det være vanskeligt at vurdere, om tilskuddene reelt afspejler kommunernes egne administrationsudgifter eller de ressourcer, de stiller til rådighed for eventuelle selvejende institutioner. En særskilt problemstilling er dog her, at reglerne for tilskudsfastsættelsen kun opridser en delmængde af de administrative opgaver, der både løses i kommunale og private dagtilbud. F.eks. fremgår it-relaterede opgaver ikke af vejledningen.6

På konto 5.25.14 (dagtilbud) i de kommunale regnskaber ses betydelige ud-sving på mellem 0,0 og 11,3 pct. ift. administrationsudgifter (gruppe 200) som andel af de samlede omkostninger på området. Selv ved at inkludere kommuner der har angivet (tæt på) 0 kr.7 lyder gennemsnittet på 5,4 pct. Her skal dog også tages forbehold for, at kommunerne løser myndighedsopgaver på området, som private dagtilbud ikke har ansvar for.

Tilbage står dog, at administrationsprocenter på ca. 2 pct. fremstår lavt, hvis de reelle omkostninger til fx HR, it, økonomistab mv. skulle være dækket. På socialområdet anvendes eksempelvis en centralt fastsat overhead-procent på 6 pct.,8 mens kommunernes generelle udgifter til administration i gennemsnit ligger på ca. 12 pct. af deres nettodriftsudgifter.9

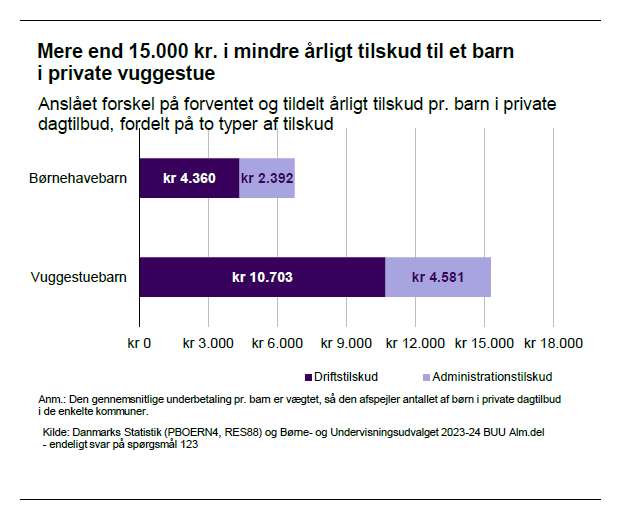

DI’s beregninger peger på, at de gennemsnitlige tilskud til børnehave- og vuggestuebørn i private dagtilbud samlet bør løftes med hhv. 6.752 og 15.285 kr. pr. barn pr. år, hvis det skal afspejle kommunernes driftsudgifter (estimeret via forældretaksten) og administrationsudgifter (ved et konservativt10 løft til 5 pct. af driftsudgifterne). Bygningstilskuddet fastholdes herpå nuværende niveau.

Metode

Kommunernes driftstilskud, administrationstilskud og bygningstilskud pr. barn i private børnehaver pr. måned for 2023 er indhentet via svar på spørgsmål 123 i Børne- og Undervisningsudvalget (BUU, alm. Del, 2023-2024).

Med henblik på at vurdere, om administrationstilskuddene er retvisende, er kommunernes administrationsprocent estimeret som andelen af udgif-ter på konto 5.25.14 (dagtilbud til børn og unge), der er konteret på gruppe 200 (administration og ledelse). For at tage højde for usikkerheden og

Med henblik på at vurdere, om driftstilskuddene er retvisende, er kommu-nernes nettodriftsudgifter estimeret vha. taksterne for forældrebetaling for 2023 via Danmarks Statistik (RES88), der efter reglerne maksimalt må udgøre 25 pct. af bruttodriftsudgifterne. Derved kan nettodriftsudgifterne estimeres som de resterende 75 pct., som bør følge med det enkelte barn, hvis forældrene vælger private daginstitutioner frem for kommunale – og derved danne grundlag for et mere retvisende driftstilskud, der fx ikke ned-justeres ved at indregne udgifter til dagpleje. Denne metode til estimering bruttodriftsudgifter pr. barn anvendes også i en tidligere rapport fra KORA (i dag VIVE).11

Med henblik på at vurdere, om administrationstilskuddene er retvisende, er kommunernes administrationsprocent estimeret som andelen af udgif-ter på konto 5.25.14 (dagtilbud til børn og unge), der er konteret på gruppe 200 (administration og ledelse). For at tage højde for usikkerheden og foretage et konservativt skøn, medregnes også kommuner der har angivet meget lave eller ingen administrationsudgifter. På den baggrund lægges til grund, at administrationstilskuddet bør være mindst 5 pct. af driftsudgifterne.

Afvigelserne mellem de forventede og faktiske tilskud til drift oh admini-stration er herefter beregnet som hhv. et vægtet gennemsnit pr. barn. pr. år (figur 5) og et samlet bud på underbetalingen af private børnehaver og vuggestuer i 2023 (figur 1). Vægtningen er baseret på antallet af børn i pri-vate børnehaver og vuggestuer i 2022 (jf. Danmarks Statistik, PBOERN4).

Referencer

1 Uddybes for hver type af tilskud senere i analysen.

2 Dagtilbudslovens §36, stk. 1-6

3 Børne- og Undervisningsministeriet (2023). Om tilskud og egenbetaling.

4 I det omfang kommunerne fastsætter lavere forældrebetaling, vil bruttodriftsudgifterne her være un-dervurderet, hvilket tilsvarende resulterer i en undervurdering af forskellene på det forventede og faktisk tildelte driftstilskud til private dagtilbud.

5 Dagtilbudslovens §38 stk. 1-2.

6 DI (2022). Vejledning om beregning af tilskud til private dagtilbud.

7 Udgifterne kan være placeret/konteret andetsteds i regnskabet, fx under central administration.

8 VIVE (2023). Evaluering af afregningssystemet.

9 Simpelt gennemsnit af kommunernes udgifter til administration og ledelse pr. indbygger som andel af simpelt gennemsnit af kommunernes nettodriftsudgifter pr. indbygger (via Noegletal.dk)

10 Jf. indregning af kommuner der har angivet (tæt på) 0 kr. i administration på dagtilbudsområdet på den anvendte gruppering 200 under konto 5.25.14

11 KORA (2015). Så meget koster et barn i dagtilbud.