Guide til væsentlighedsvurdering

En guide til, hvordan I vurderer jeres identificerede indvirkninger, risici og muligheder.

Guiden fokuserer på, hvordan I vurderer og scorer jeres identificerede indvirkninger, risici og muligheder på baggrund af det nye rapporteringsdirektiv fra EU, Corporate Sustainability Reporting Directive (CSRD). Her vil vi præsentere råd til, hvordan du kan fastsætte grænseværdier for væsentlighed for din virksomhed og vise dig konkrete eksempler på netop dette. Guiden er udviklet i samarbejde med SustainX og Rambøll ifm. projekt ESG i værdikæder.

Guiden er til virksomheder, som allerede har kortlagt deres indvirkninger, samt finansielle risici og muligheder. Hvis I endnu ikke har kortlagt disse, henviser vi til artiklen fire skridt til at udarbejde en dobbelt væsentlighedsanalyse og tilhørende workshopformat til udarbejdelse af dobbelt væsentlighedsanalyse. Når emnerne vurderes, kan de med fordel samles i et Excel-ark eller i et andet IT-system. Således at det hele er samlet ét sted og dermed er lettere at anvende til fremtidig brug.

Hvad er indvirkningsvæsentlighed?

Indvirkningsvæsentlighed beskriver de indvirkninger, en virksomhed har på mennesker og miljø i sin omverden. Indvirkningsvæsentlighed er det, som vi også kalder et inside-out-perspektiv.

Jf. CSRD kan en indvirkning på mennesker og miljø være:

- faktisk eller potentiel.

- positiv eller

- direkte skabt eller bidraget til af virksomheden og dens værdikædeaktiviteter

Faktiske indvirkninger er de indvirkninger, som virksomheden allerede på nuværende tidspunkt har eller bidrager til på mennesker og miljø.

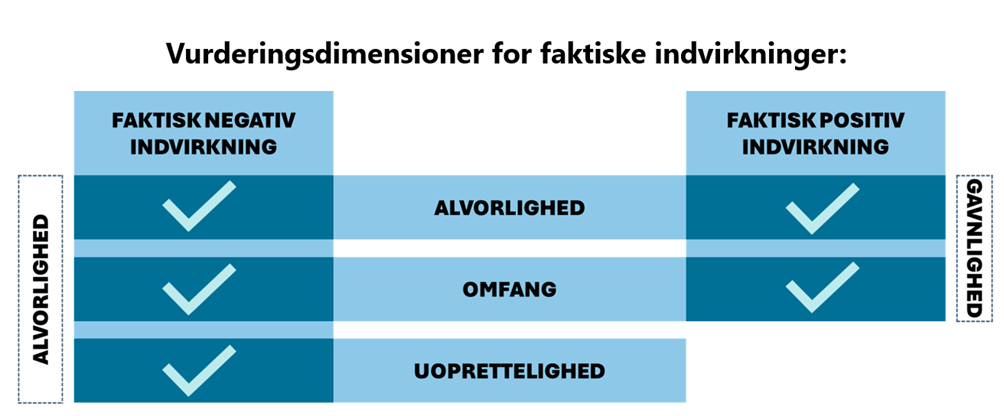

Når vi skal vurdere faktiske negative indvirkninger på mennesker og miljø, skal vi anvende tre dimensioner, som tilsammen udgør alvorligheden af indvirkningen:

- Skala: hvor alvorlig er indvirkningen?

- Omfang: hvor omfattende er indvirkningen?

- Uoprettelighed: i hvilket omfang kan indvirkningen genoprettes?

Når vi vurderer faktiske positive indvirkninger, gør vi det ud fra to dimensioner, som tilsammen udgør gavnligheden af indvirkningen:

- Skala: hvor gavnlig er indvirkningen?

- Omfang: hvor omfattende er indvirkningen?

Se nedenstående illustration, som viser vurderingsdimensioner for faktiske indvirkninger:

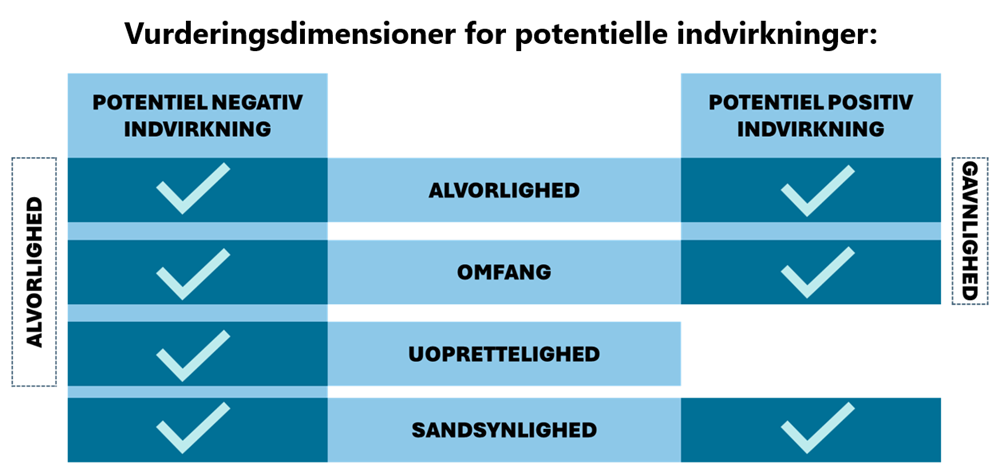

En indvirkning kan også være potentiel. Det vil sige noget, som vi ikke med sikkerhed ved vil forekomme. Hvis en indvirkning er potentiel, så skal sandsynlighed tilføjes som en ekstra vurderingsdimension. Se nedenstående illustration, der viser vurderingsdimensioner for potentielle indvirkninger:

Hvordan kan man fastlægge grænseværdier for indvirkningsvæsentlighed?

Ovenstående afsnit forklarer, hvilke dimensioner I skal vurdere, alt efter om der er tale om positive eller negative indvirkninger, samt hvorvidt der er tale om faktiske eller potentielle indvirkninger.

Næste skridt er at fastlægge de grænseværdier, der udløser indvirkningsvæsentlighed. Der er ingen specifik lovgivning vedrørende udformningen eller beregningen af grænseværdier for indvirkningsvæsentlighed. Det vil sige, at det er op til virksomheden selv at fastsætte skalaer og grænseværdier for dette. Disse kan således både være kvantitative og kvalitative.

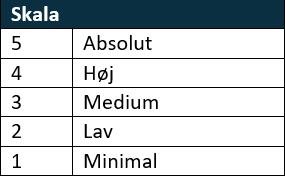

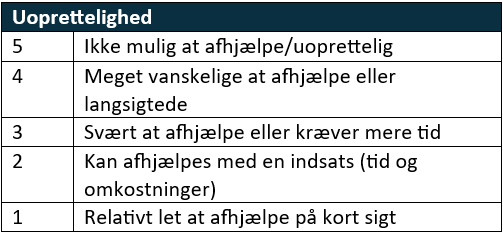

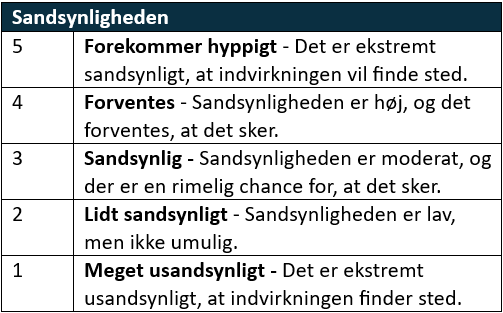

I projektet ESG i Værdikæder er der blevet anvendt en skala på 1-5 for alle vurderingsdimensionerne (skala, omfang, uoprettelighed og sandsynlighed). For at gøre disse skalaer nemmere at anvende, kan man med fordel lave en uddybende beskrivelse af de forskellige trin på skalaen. Beskrivelser af de forskellige trin bidrager til at sikre en ensartet vurdering af de forskellige indvirkninger, og gør det både lettere for den person, som skal facilitere processen, men også for de personer og interessenter, som skal give input til væsentlighedsvurderingen. Et eksempel på en skala med uddybende beskrivelse ses nedenfor:

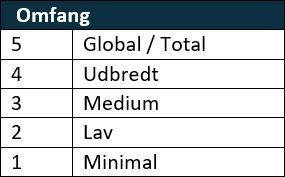

For vurderingsdimensionen omfang kan man med fordel beskrive radius for, hvor stort et geografisk område, der forventes at blive påvirket af den positive eller negative indvirkning. På samme tid dækker skalaen også, hvor stor en andel af virksomhedens interessenter, der forventes at blive berørt af den negative eller positive indvirkning.

For vurderingsdimensionen uoprettelighed kan man beskrive, hvorvidt det er muligt at genoprette den negative indvirkning. Er der f.eks. tale om dødsfald eller invaliderende skade i produktionen (enten i egen produktion eller i jeres værdikæde), kan man argumentere for, at skaden er uoprettelig, hvorimod sygdom forsaget som følge af manglende brug af sikkerhedsudstyr eller en usund arbejdskultur måske lettere kan afhjælpes med rette indsats og tid:

For potentielle indvirkninger skal I også vurdere sandsynligheden for, at indvirkningen forekommer. For denne vurderingsdimension kan man med fordel tilføje en beskrivelse til hyppigheden af forekomsten over en given tidsperiode:

Fordelene ved at lave en uddybet beskrivelse af skala og deres tilhørende scorer er, at det sikrer en ensartet scoring på tværs af både miljøemner, sociale emner og governance-emner, som ellers er meget forskellige. Derudover bliver det lettere for både jer selv, jeres revisor og andre bidragsydere til analysen at forstå virksomhedens scoringsmetode, og hvad de forskellige scorer betyder (se evt. ESRS 2 IRO-1). Når I senere skal bestemme, hvilke dimensionsscorer, der udløser indvirkningsvæsentlighed, er det ligeledes en fordel, at alle vurderingsdimensionerne scores på den samme skala (her fra 1 til 5).

Bestem, hvilke kombinationer af dimensionsscorer der udløser indvirkningsvæsentlighed

Når I har opstillet og beskrevet jeres vurderingsskalaer for hhv. skala, omfang, uoprettelighed og sandsynlighed, skal I bestemme, hvilke kombinationer af scorer der udøser indvirkningsvæsentlighed. Det betyder, at I selv skal lave en definition på, hvornår noget er væsentligt for jer fra et indvirkningsperspektiv.

Der findes flere forskellige metoder til at vurdere, hvorvidt en indvirkning er væsentlig eller ej.

En metode, som ofte anvendes, er at tage gennemsnittet af værdierne for skala, omfang, uoprettelighed og sandsynlighed. Hvis disse dimensioner hver især vurderes på en skala fra 1 til 5, kan man fastsætte en grænseværdi, som udløser væsentlighed ved en gennemsnitlig score på over 3:

Jf. ovenstående skala er et bæredygtighedsemne væsentligt fra et indvirkningsperspektiv, hvis dets gennemsnitlige score er over 3, og dermed vurderes som enten vigtig, meget vigtig eller kritisk. Det vil sige, hvis et bæredygtighedsemne scorer over 3 i gennemsnit, skal de indgå i jeres rapportering.

Bemærk, at rapporteringsdirektivet kræver, at hvis et bæredygtighedsemne scorer højt på bare et af følgende parametre: skala, omfang eller uoprettelighed, bliver indvirkningen væsentlig og skal derfor inkluderes i jeres rapportering uanset emnets gennemsnitlige score.

Husk, at der er mange forskellige tilgange til vurderingen af, hvad der betragtes som væsentligt fra et indvirkningsperspektiv, og at det er op til den enkelte virksomhed at fastlægge en metode for, hvornår noget bliver væsentligt. Det vigtigste er, at I beskriver jeres metode og virksomhedens scoringer således, at I sikrer, at processen er veldefineret, gennemsigtig og dokumenteret (se evt. ESRS 2 IRO-1).

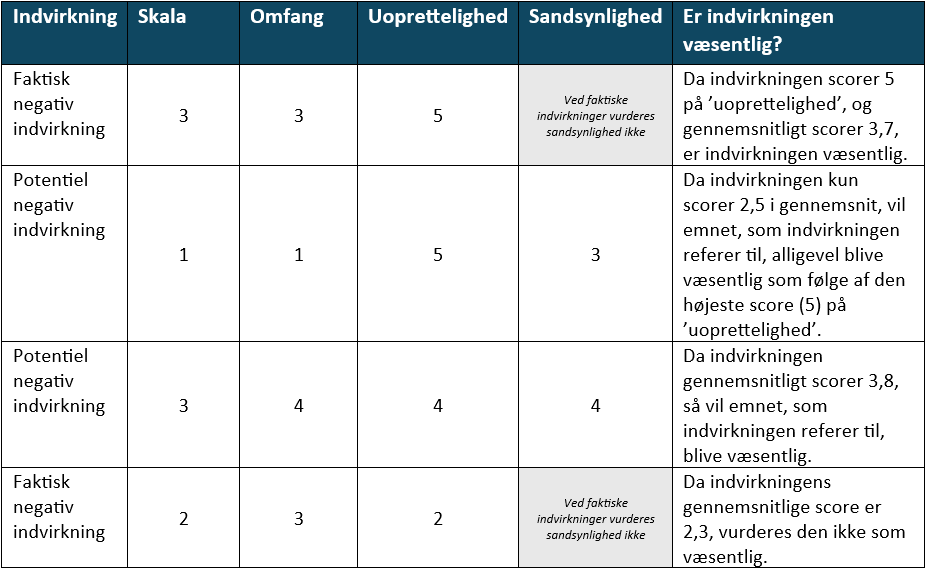

For at gøre processen mere konkret og visuel, kan du nedenfor se en illustration på vurderingen af en indvirkning:

Ovenstående eksempel illustrerer, at hvis et bæredygtighedsemne scorer over 3 i gennemsnit, eller scorer 5 på et af følgende parametre: skala, omfang eller uoprettelighed, så er emnet væsentligt fra et indvirkningsperspektiv og skal dermed inkluderes i virksomhedens rapportering.

Konkret eksempel på vurdering af indvirkningsvæsentlighed

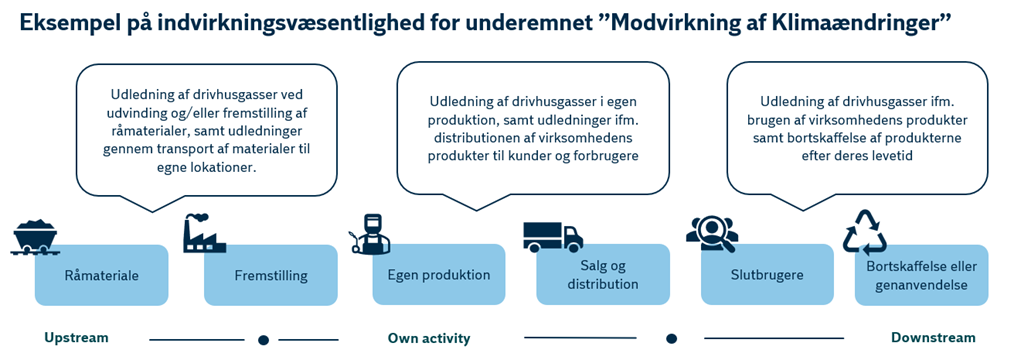

Gennem vores workshopformat til udarbejdelse af dobbelt væsentlighedsanalyse, er der blevet identificeret flere negative indvirkninger i virksomhedens værdikæde. For at konkretisere, hvordan dimensionerne og skalaerne kan anvendes i praksis, opstiller vi her et eksempel på, hvordan en produktionsvirksomhed kan vurdere indvirkningsvæsentlighed for underemnet ”Modvirkning af klimaændringer”, der indgår i ’ESRS E1:Klimaændringer’ (se evt. ESRS E1 Klimaændringer).

I nedenstående illustration ses det, at produktionsvirksomheden bidrager til udledninger af drivhusgasser på tværs af dens værdikæde – dvs. både up-stream, i egne aktiviteter og down-stream:

Virksomheden har altså en faktisk negativ indvirkning på tværs af sin værdikæde i form af udledning af drivhusgasser, som bidrager til klimaændringer. Da virksomheden allerede nu har en faktisk negativ indvirkning på dens omverden, skal vi ikke vurdere dimensionen sandsynlighed, men kigge på de tre resterende dimensioner: skala, omfang og uoprettelighed.

- Skala: Udledningen af drivhusgasser bidrager til globale klimaforandringer, som har alvorlige konsekvenser for både mennesker og miljø. F.eks. medfører klimaforandringer mere ekstreme vejrsituationer, flere sårbare og ødelagte økosystemer, knaphed på en lang række ressourcer som fødevarer, vand og råvarer til medicin. Derfor kan man argumentere for, at skala bør scores højt, f.eks. som 4 eller 5.

- Omfang: Eftersom udledningen af drivhusgasser bidrager til globale klimaforandringer, vil omfanget af indvirkningen være meget udbredt. Desuden forekommer udledningen af drivhusgasser på tværs af virksomhedens værdikæde. Derfor kan man argumentere for, at omfang bør scorers højt, f.eks. som 4 eller 5.

- Uoprettelighed: Det kan være meget vanskeligt at udbedre visse af de skader eller konsekvenser, som klimaforandringer medfører. Eksempelvis, er det svært at genoprette økosystemer, hvis de først har lidt omfattende skade. Derfor kan man argumentere for, at uoprettelighed også bør scores højt, eventuelt 4 eller 5.

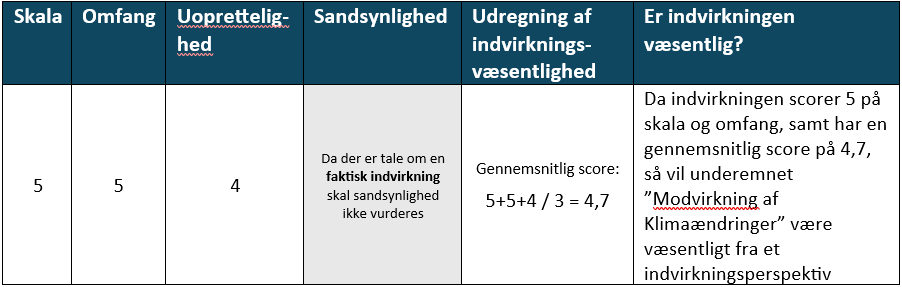

Hvis vi skal vurdere ovenstående eksempel, kan det altså se sådan her ud:

Med en gennemsnitlig score på 4,7, vil indvirkningen jf. nedenstående skala altså være mellem ”meget vigtig” og ”kritisk”og dermed væsentlig fra et indvirkningsperspektiv.

Det betyder, at underemnet ”Modvirkning af klimaændringer” er meget vigtigt for produktionsvirksomheden fra et indvirkningsperspektiv. Når underemnet scores som ”meget vigtig”, så bliver emnestandarden ”ESRS E1:Klimaændringer” samtidig væsentlig. Derfor skal emnet indgå som en del af virksomhedens rapportering.

Hvad er finansiel væsentlighed?

Når vi taler om finansiel væsentlighed, kigger vi på de risici og muligheder, der er forbundet med bæredygtighed i virksomhedens omverden, og hvordan disse risici og muligheder kan påvirke virksomheden finansielt. Dette kan f.eks. være ifm. pengestrømme, øget/reduceret indtjening, investeringer m.v. Finansiel væsentlighed kan også betegnes som et outside-in-perspektiv.

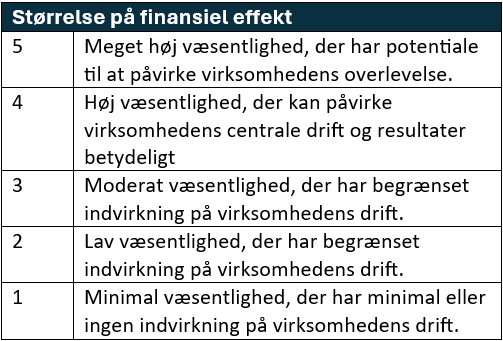

Når man vurderer den finansielle væsentlighed af bæredygtighedsrelaterede risici og muligheder i virksomhedens omverden, vurderer man to dimensioner:

- Størrelse på finansiel effekt

- Sandsynlighed

Dvs. man vurderer størrelsen af den finansielle effekt for virksomheden, hvis risikoen eller muligheden indtræffer, samt sandsynligheden for, at risikoen eller muligheden indtræffer.

Hvordan kan man fastlægge grænseværdier for finansiel væsentlighed?

Arbejdet med finansiel væsentlighed er relativt kendt, eftersom mange virksomheder allerede bruger det ifm. risikostyring. Skalaer for finansiel væsentlighed kan dog variere meget fra virksomhed til virksomhed og branche til branche.

Før I går i gang med jeres dobbelt væsentlighedsvurdering, bør I fastlægge virksomhedens grænseværdier for, hvornår et bæredygtighedsemne er finansielt væsentligt. Der er ingen specifik lovgivning vedrørende udformningen eller beregningen af grænseværdier for finansiel væsentlighed. Det vil sige, at det er op til virksomheden selv at fastsætte skalaer og grænseværdier for dette. Det vigtigste er, at I beskriver jeres metode og virksomhedens scoringer. Således sikrer I, at processen er veldefineret, gennemsigtig og dokumenteret (se evt. ESRS 2 IRO-1).

Hvis jeres virksomhed allerede har fastlagte principper for risikostyring, herunder metode til måling og styring af finansielle risici, så anbefaler vi at bruge dem, I allerede har. Virksomheders risikostyringsmetoder vil nemlig ofte tage udgangspunkt i størrelsen på den finansielle effekt af risikoen og sandsynligheden for, at risikoen indtræffer. Altså de samme vurderingsdimensioner, som CSRD foreskriver.

Hvis din virksomhed ikke har fastlagt principper for risikostyring, kan man generelt opstille grænseværdier for størrelsen af den finansielle effekt på to måder:

- (a) Anvend kvalitative grænseværdier eller

- (b) Anvend kvantitative grænseværdier.

Nedenfor ses et eksempel på en skala, der beskriver kvalitative grænseværdier for størrelsen af den finansielle effekt:

Det er også muligt at opstille en skala for finansiel væsentlighed baseret på et konkret beløb eller en procentdel af virksomhedens samlede indtægter, resultat eller egenkapital. Det giver en klar og målbar metode til at vurdere væsentligheden af en risiko eller mulighed. Det er dog vigtigt, at disse beløb og/eller procentandele er tilpasset virksomhedens specifikke situation og risikotolerance.

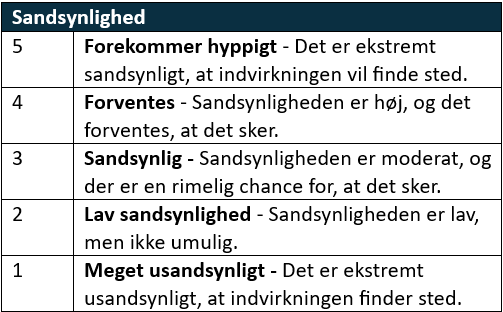

For dimensionen sandsynlighed kan man med fordel anvende den samme skala, som bruges til at vurdere indvirkningsvæsentlighed, og dermed beskrive hyppigheden af forekomsten over en given tidsperiode:

Fordelene ved at lave en uddybende beskrivelse af skala og deres tilhørende scorer er, at det bliver nemmere for alle bidragsydere, samt jeres revisor at forstå virksomhedens scoringsmetode, og hvad de forskellige scorer betyder (se evt. ESRS 2 IRO-1).

Bestem, hvilke kombinationer af dimensionsscorer, der udløser finansiel væsentlighed

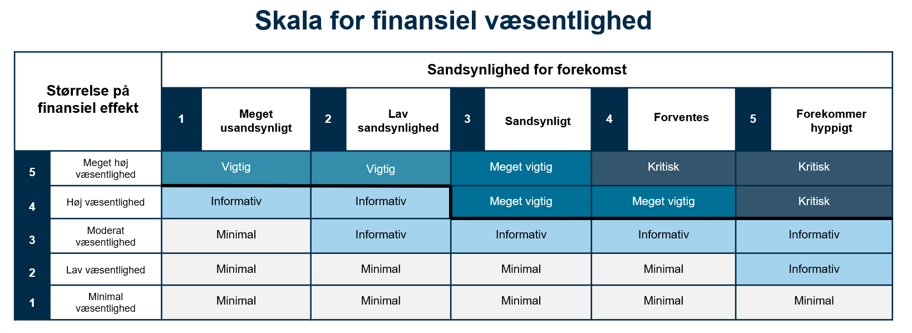

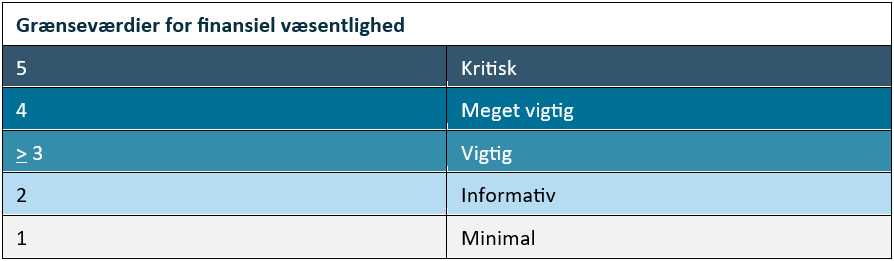

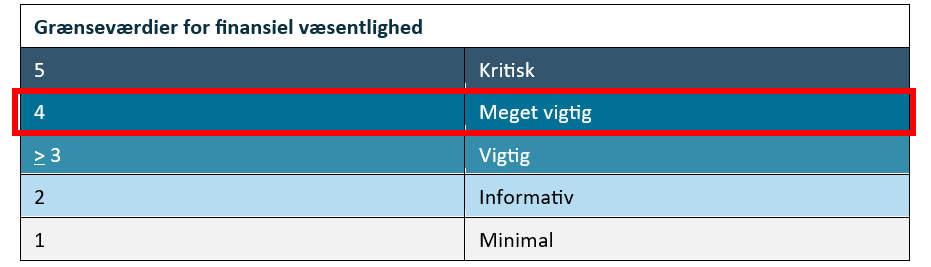

På baggrund af ovenstående grænseværdier for henholdsvis størrelse af finansiel effekt og sandsynlighed kan I med fordel udarbejde en skala, der viser, hvilke kombinationer af de to dimensionsscorer, der kan udløse finansiel væsentlighed. I nedenstående eksempel har vi udarbejdet en illustration med en skala på fem trin hhv.: minimal, informativ, vigtig, meget vigtig og kritisk:

Ud fra disse fem trin har vi fastsat en væsentlighedstærskel i nedenstående tabel, som viser hvilke trin på skalaen, der udløser finansiel væsentlighed:

Jf. denne tabel er et bæredygtighedsemne væsentligt fra et finansielt perspektiv, hvis det scorer tre eller derover og dermed vurderes som vigtig, meget vigtig eller kritisk.

Husk, at der er mange forskellige tilgange til vurderingen af, hvad der betragtes som finansielt væsentligt, og at det er op til den enkelte virksomhed at fastlægge en metode for, hvilke kombinationer af dimensionsscorer (størrelse på finansiel effekt og sandsynlighed), der udløser finansiel væsentlighed for netop jeres virksomhed. Det vigtigste er, at I beskriver jeres metode og virksomhedens scoringer således, at I sikrer, at processen er veldefineret, gennemsigtig og dokumenteret (se evt. ESRS 2 IRO-1).

For at gøre processen mere konkret og visuel, kan du nedenfor se en illustration på vurderingen af finansiel væsentlighed:

Konkret eksempel på vurdering af finansiel væsentlighed

Gennem vores workshopformat til udarbejdelse af dobbelt væsentlighedsanalyse, er der blevet identificeret flere negative indvirkninger i virksomhedens værdikæde. For at konkretisere, hvordan dimensionerne og skalaerne kan anvendes i praksis, opstiller vi her et eksempel på, hvordan en produktionsvirksomhed kan vurdere indvirkningsvæsentlighed for underemnet ”Modvirkning af klimaændringer”, der indgår i ’ESRS E1:Klimaændringer’ (se evt. ESRS E1 Klimaændringer).

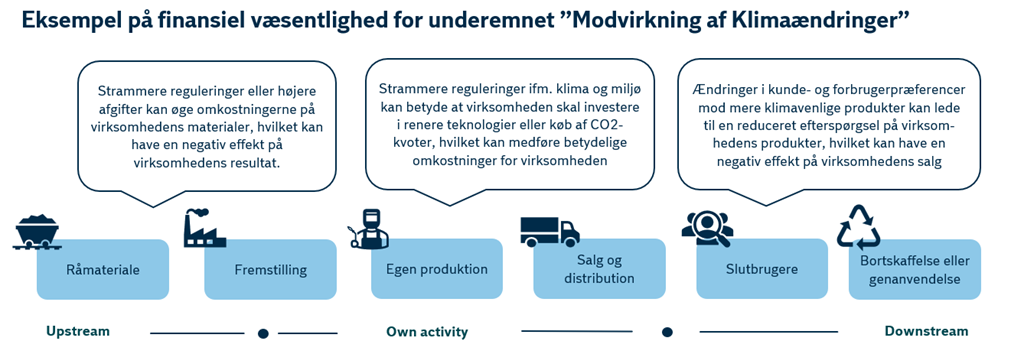

Da produktionsvirksomheden har betydelige udledninger af drivhusgasser på tværs af sin værdikæde, der bidrager til klimaændringer, medfører dette også finansielle risici. I nedenstående illustration ses en række finansielle risici forbundet med underemnet ”Modvirkning af Klimaændringer” - både up-stream, i egne aktiviteter, og down-stream:

Da virksomheden har identificeret en række finansielle risici ifm. med underemnet ”Modvirkning af Klimaændringer”, skal virksomheden nu vurdere de to dimensioner, størrelse af finansiel effekt og sandsynlighed:

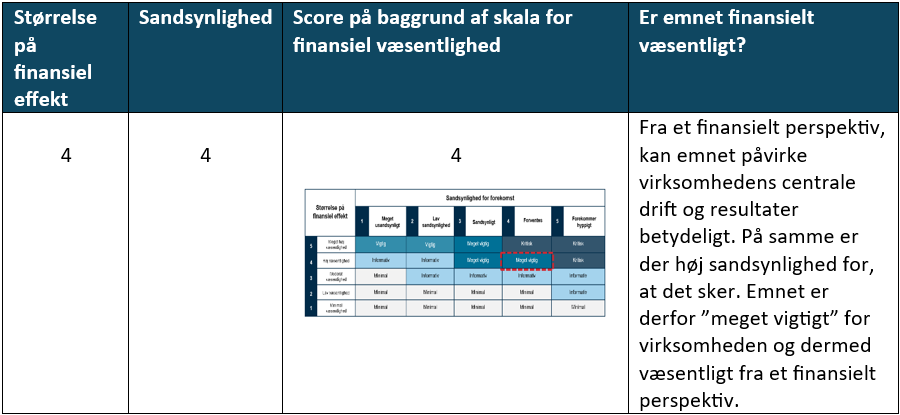

- Størrelse på finansiel effekt: Hvis der indføres strammere lovgivning, som kræver, at virksomheden investerer i renere teknologier, kan dette have en betydelig finansiel indvirkning på virksomheden. Køb af CO2-kvoter og ændrede forbrugerpræferencer kan ligeledes have en betydelig indvirkning på virksomhedens indtjening og salg. På baggrund af dette kan man argumentere for, at størrelsen på den finansielle effekt er høj, og derfor også bør scores højt, f.eks. som 4.

- Sandsynlighed: Vi kan se, at der er en stigende tendens til strammere lovgivning omkring klimaændringer, og at forbruger- og kundepræferencerne ændrer sig i retning af mere klima- og miljøvenlige produkter. Derfor kan man argumentere for, at der er stor sandsynlighed for, at disse risici vil indtræffe, og derfor bør scores højt, f.eks. som 4.

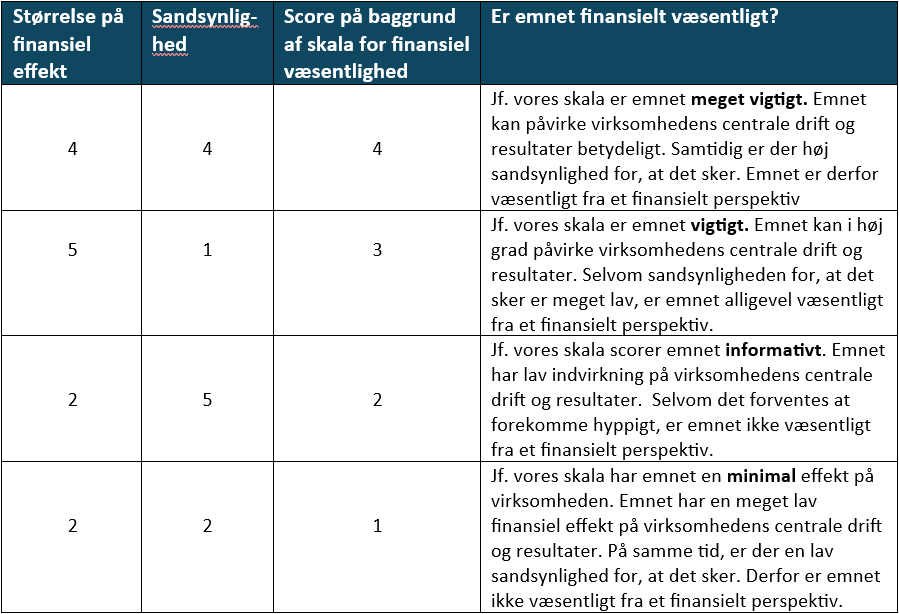

Hvis vi skal vurdere ovenstående eksempel, kan det altså se sådan her ud:

Med en score på 4 vil ”Modvirkning af klimaændringer” jf. nedenstående skala altså betegnes som meget vigtig, og dermed også væsentlig fra et finansielt perspektiv.

Når underemnet ”Modvirkning af klimaændringer” er væsentligt fra et finansielt perspektiv, så bliver emnestandarden ”ESRS E1:Klimaændringer” samtidig også væsentligt. Derfor skal emnet indgå som en del af virksomhedens rapportering.

Efter væsentlighedsvurderingen

Efter I har lavet væsentlighedsvurderingen for alle jeres relevante underemner og emnestandarder, bør de valideres internt af ledelsen. Ledelsens involvering skal bidrage til at sikre den rette prioritering af de relevante emnestandarder og underemner, når disse skal implementeres i virksomhedens strategi og beslutningsprocesser.

Det er desuden en rigtig god idé at involvere jeres revisor tidligt i processen. Således, at vedkommende kan sikre, at jeres beskrivelse af metode, proces og scoringer er tilstrækkelige. Herefter, kan I med fordel præsentere jeres væsentlige ESRS-emner for 2-3 udvalgte interessenter. Som en del af jeres dobbelt væsentlighedsanalyse, skal I tage højde for relevante interessenters refleksioner og betragtninger. Disse kunne f.eks. være medarbejdere, kunder, leverandører, NGO’er, banker og investorer.

Links til EFRAGs guidelines

Hvis I ønsker at dykke yderligere ned i konkrete metoder og officielle anbefalinger til udarbejdelse af dobbelt væsentlighedsanalyser, kommer her en række relevante links fra EFRAG, som har udarbejdet vejledningerne: